Vi piacerebbe pagare le tasse in maniera iperbolica?

Forse è meglio riformulare la domanda: vi piacerebbe una riforma che semplifica drasticamente il sistema fiscale, che riduce le sperequazioni, che mette d’accordo tutte le principali forze politiche, che favorisce le famiglie e le aziende, e in più è fedele ai dettami costituzionali? Bene, allora questo articolo fa per voi. Spero che avrete la pazienza di arrivare fino in fondo: non vorrei che vi perdeste il colpo di scena che ho preparato per i lettori più tenaci.

Recentemente si sente molto parlare di flat tax, un anglicismo che evidenzia l’incapacità della nostra classe dirigente di utilizzare correttamente la lingua italiana. Il termine flat significa “piatto” — piatto, per intenderci, come un encefalogramma — e denota la volontà di uniformare la pressione fiscale, facendo contribuire tutti, dai più benestanti ai più indigenti, con la stessa percentuale di reddito.

Spesso in passato il nostro faro è stato la Costituzione, la quale a questo proposito prevede (art. 53): il sistema tributario è informato a criteri di progressività. Si tratta chiaramente della negazione del concetto di flat tax.

Quando mi sono chiesto quale sia il modo più semplice di applicare questo principio costituzionale, e mi sono dato la risposta che trovate descritta sommariamente in questo articolo, mi sono reso conto che tra i suoi benefici immediati potrebbe esserci la soluzione di quasi tutti i problemi dell’Italia e più a lungo termine anche del resto del mondo. Poiché in questo campo gli “esperti” (o presunti tali) hanno spesso preso delle cantonate mostruose, la possibilità che una proposta formulata da qualcuno che non ne capisce una cippa di fisco e di altre questioni economiche sia valida forse non è poi così remota. Per questo, sull’onda del dannunziano memento audere semper, ponendo seriamente a rischio la mia reputazione e la mia onorabilità, ho deciso di renderla pubblica.

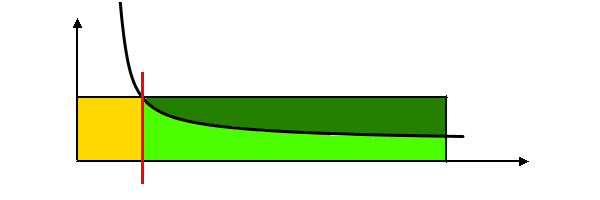

Come ho detto, l’idea è semplice e si può illustrare con questo grafico:

La curva in nero è l’iperbole di equazione y=1/x, da cui il titolo.

Il reddito imponibile si trova sull’asse orizzontale, ed è rappresentato dalla striscia colorata. Più il reddito è alto, più la striscia è lunga.

La parte del reddito colorata di giallo, a sinistra della riga rossa, è quella non tassata, perché si trova al di sotto di una prestabilita soglia di esenzione. Chi, nell’arco di un anno, non guadagna più di questa cifra non paga nulla (idealmente, questa soglia rappresenta il livello di sopravvivenza minimo, sotto il quale non si può pretendere alcun contributo). Quando il reddito personale (qualunque sia la provenienza: lavoro dipendente, autonomo, rendite varie) supera la linea rossa, interviene l’iperbole. L’area al di sopra della curva, in verde scuro, rappresenta la somma versata all’erario, quella in verde chiaro rimane al contribuente e va sommata a quella in giallo per ottenere il reddito netto.

La semplicità della soluzione è legata sia al fatto che per determinare l’imposta con una calcolatrice tascabile bastano dieci secondi, sia al fatto che non ci sono scaglioni, aliquote o simili. Il numero di parametri da controllare si riduce essenzialmente a uno: la soglia di esenzione, che funziona come fattore di scala. (Volendo rendere il tutto più flessibile si può includere un fattore moltiplicativo al fine di regolare il gettito complessivo, ma per ora ci basta così. Lascio volentieri alla Ragioneria dello Stato o ad altri esperti in materia il compito di raffinare l’idea grezza. Per semplificare al massimo il discorso e far emergere il principio generale più che i dettagli, ho qui omesso anche di considerare l’incidenza dei contributi previdenziali, che ovviamente va inclusa in una trattazione più realistica della soluzione).

Alcuni esempi basati su una soglia di esenzione puramente dimostrativa (pari a 10.000€) sono indicati nella seguente tabella. Nella prima colonna abbiamo l’imponibile, nella seconda il reddito netto, nella terza l’imposta, nella quarta la percentuale dell’imposta sull’imponibile.

| Imponibile | Netto | Imposta | Perc. |

| 10.000€ | 10.000€ | 0€ | 0,00% |

| 11.000€ | 10.953€ | 47€ | 0,43% |

| 15.000€ | 14.055€ | 945€ | 6,30% |

| 20.000€ | 16.931€ | 3.069€ | 15,35% |

| 30.000€ | 20.986€ | 9.014€ | 30,05% |

| 50.000€ | 26.094€ | 23.906€ | 47,81% |

| 100.000€ | 33.026€ | 66.974€ | 66,97% |

| 500.000€ | 49.120€ | 450.880€ | 90,18% |

| 1.000.000€ | 56.052€ | 943.948€ | 94,39% |

Per chi vuole farsi i conti, la formula usata per calcolare il reddito netto è:

Rn=S(1+ln(Ri/S))

dove Ri è il reddito imponibile, S è la soglia di esenzione e infine ln indica il logaritmo naturale.

Come si può vedere, salendo poco sopra la soglia di esenzione si pagano poche tasse, e a mano a mano che ci si allontana l’incidenza dell’imposta diventa sempre maggiore. Asintoticamente, la pressione fiscale è del 100%: questo è ciò che intendo per progressività.

Ci sono ancora alcuni punti importanti da aggiungere per completare il quadro, ma già ora ci si può fare un’idea di che cosa comporta un’impostazione del genere:

- Diventa difficile diventare arbitrariamente ricchi. Non impossibile: data una certa somma che si desidera ottenere come introito netto, si può sempre determinare quale sia il lordo corrispondente. Semplicemente la grandissima parte di questa astronomica cifra verrà accaparrata dal fisco. In questo modo una persona che pretende uno stipendio altissimo e un’azienda disposta a darglielo diventerebbero una risorsa preziosa per l’intera comunità. Il fisco iperbolico non disdegna questo genere di persone, perché gran parte del gettito potrebbe derivare da esse. La minore pressione fiscale sulle fasce più povere invece garantisce che queste dispongano di più risorse da spendere nei generi di consumo basilari, migliorando la qualità della vita e contribuendo a far girare l’economia. Certamente quegli aspiranti Paperoni potrebbero scegliere di andarsene all’estero. Poco male: già oggi sono molti a farlo. In quel caso la pressione fiscale su chi resta dovrà aumentare, ma resterà comunque bilanciata in modo equo, cioè progressivo.

- Vi sono da un lato alcune persone che lavorano tantissimo, con la prospettiva di guadagnare in proporzione all’impegno profuso, e dall’altro molte senza lavoro o con un’attività lavorativa saltuaria. Quando le prime, una volta soggette a tassazione iperbolica, si rendessero conto che oltre un certo limite non vale più la pena di sbattersi, perché tanto il margine di guadagno diventa irrisorio, opterebbero per lavorare di meno e nel mondo del lavoro si renderebbe disponibile uno spazio che potrebbe accogliere molti disoccupati. Quindi un altro risultato è l’istantanea realizzazione della nota aspirazione di gran parte del proletariato: lavorare meno, lavorare tutti.

Il fisco iperbolico ha insomma il merito di restituire un senso all’articolo 1 della Costituzione: l’Italia è una Repubblica democratica, fondata sul lavoro. Ribadisco: fondata sul lavoro, non sul profitto. Recentemente ci eravamo posti il problema di stabilire chi fosse davvero italiano, e abbiamo preso in considerazione diversi criteri. Ne aggiungiamo uno nuovo, quello costituzionale: è italiano chi ha voglia di lavorare. In base a questo criterio chiunque sia disposto a lavorare onestamente per guadagnarsi ciò che gli serve per vivere è accolto favorevolmente dalla Repubblica Italiana. Tutti quelli che desiderano solamente arricchirsi, quelli che pensano di poter vivere alle spalle degli altri, i parassiti, gli speculatori, i fancazzisti possono anche levare il disturbo. Non ci sono al mondo molte repubbliche fondate sul lavoro, quindi l’Italia è il posto giusto per sperimentare questa riforma: non è solo l’articolo 53 della Costituzione a chiederlo, è addirittura il primo.

Ci mancano, come dicevo, ancora un paio di elementi per completare il quadro. In primo luogo le famiglie. Non sono previste particolari agevolazioni, detrazioni o simili per familiari a carico o comunque non percipienti reddito. È tutto molto più semplice: la tassazione per i nuclei famigliari prevede che il reddito complessivo percepito dal nucleo venga diviso in parti uguali fra tutti i membri e che ciascuno di essi sia tassato per la sua porzione di reddito. Ad esempio, mantenendo la soglia di esenzione utilizzata precedentemente, una famiglia di tre persone in cui una sola lavora percependo un reddito di 30.000€ non pagherebbe un centesimo, perché ogni membro della famiglia arriva esattamente alla soglia di 10.000€. Una famiglia di 5 persone in cui due membri percepiscono reddito guadagnando in tutto 100.000€ ne verserebbe al fisco il 15,35% (corrispondenti a 20.000€ di imponibile a testa). Con gli 85.000€ circa rimanenti, questa famiglia può abbondantemente soddisfare le proprie necessità e contribuire a mantenere attiva l’economia del Paese.

Per chi ama la precisione e il rigore matematico, la formula per un nucleo di p persone si estende in questo modo:

Rn=pS(1+ln(Ri/pS))

ovvero la soglia di esenzione si moltiplica per il numero di componenti del nucleo. Per tutti gli altri, basta dire che con questo sistema ogni volta che una famiglia si allarga per l’arrivo di un nuovo nato, la soglia di esenzione si alza e l’imposta totale si abbassa.

Aggiungo ancora a questo punto che il fisco iperbolico non prevede detrazioni, ma tutte le spese essenziali per la salute (farmaci, visite mediche, terapie etc.), l’istruzione e la cultura (libri, università, strumenti musicali etc.) e altre che eventualmente si desiderasse incentivare (ad esempio il risparmio energetico) sono interamente deducibili, per cui l’imponibile su cui calcolare l’imposta si ottiene sottraendo le rispettive somme al guadagno lordo. In altri termini, è come se quei soldi non fossero mai stati guadagnati.

E infine le aziende. Qui il nostro fisco iperbolico cala il poker d’assi, con una proposta che neppure l’ex cavaliere Berlusconi potrebbe rifiutare.

Le aziende non pagano le tasse.

In questo modo esse si ritroverebbero improvvisamente con un sacco di soldi in più. Che cosa potrebbero farsene? La prima possibilità ovviamente è alzare gli stipendi, e qui si applicano le considerazioni di prima: alzando molto lo stipendio a pochi (titolari, dirigenti) questi soldi finiscono quasi tutti al fisco, che è comunque un buon risultato; le aziende potrebbero però a quel punto sentirsi incentivate piuttosto ad alzare un po’ lo stipendio a tutti quanti, che sarebbe un risultato ancora migliore. L’altra possibilità, che non esclude la prima, è investire in ricerca e sviluppo, esplorare nuove fasce di mercato, aprire nuovi stabilimenti e così via (ovviamente non vale portare i soldi all’estero, o meglio si può fare, ma solo dopo aver applicato un’opportuna tassazione iperbolica).

In questo modo lo stipendio medio si alza e le aziende acquisiscono maggiore competitività.

Per chiarire meglio anche questo punto, consideriamo un artigiano o piccolo imprenditore che dalla propria attività riesce a ricavare 100.000€ in un anno. Supponiamo che gli bastino 17.000€ per le spese strettamente personali (cibo, vestiti, etc.). Costui potrebbe assegnarsi uno stipendio di 20.000€, su cui paga circa 3.000€ di tasse. I rimanenti 80.000€ sono tutti a disposizione per lo sviluppo della sua attività: può assumere un dipendente, acquistare nuove attrezzature e mezzi, farsi pubblicità, e se tutto va bene l’anno successivo i suoi guadagni aumenteranno. Un imprenditore capace e determinato può in pochi anni costruire una grande azienda partendo quasi dal nulla. Se questa prospettiva non lo stimola, può invece scegliere di utilizzare tutti i 100.000€ a scopo personale, pagando però un’imposta di 67.000€.

Tra le tante possibili, un’obiezione che a questo punto si potrebbe sollevare è: con questo sistema, gli investitori stranieri se ne starebbero ben lontani dall’Italia. Gli argomenti sono sempre quelli di prima, ma su questo punto la nostra riforma potrebbe solleticare anche i partiti e gli elettori della destra nazionalista, perché la risposta all’obiezione potrebbe essere: si fottano gli investitori stranieri. La Repubblica è fondata sul lavoro, abbiamo detto, non sul profitto o sulla speculazione. Abbiamo le risorse per cavarcela anche da soli. Se gli stranieri in passato hanno investito in Italia, e in alcuni casi hanno fatto man bassa acquistando molte delle nostre aziende storiche, evidentemente è perché ne avevano convenienza. Quando non l’avessero più, lascerebbero l’Italia e gli italiani (intesi nel senso costituzionale indicato prima) al loro destino, ed essi sapranno come gestirselo. Un pizzico di sana autarchia, insomma.

C’è però ancora una considerazione da fare, relativa alle prospettive a lungo termine: la maggiore competitività delle aziende di un Paese che sceglie di non tassarle potrebbe spingerne altri ad adottare delle contromisure. Se il fisco iperbolico mostrasse di funzionare davvero, potrebbe essere sperimentato anche in altre parti del mondo. In questo modo si assisterebbe ad un “contagio” globale che ristabilirebbe gli equilibri e renderebbe quindi transitorio l’ipotetico periodo di isolamento appena prospettato.

Un’altra possibile obiezione riguarda il mercato dei generi di lusso, che subirebbe un’inevitabile contrazione. Anche in questo caso il tenore della risposta potrebbe essere: chi se ne frega del lusso. C’è chi vede il bicchiere mezzo pieno e chi lo vede mezzo vuoto, ma c’è almeno un altro punto di vista: il bicchiere è grande il doppio del necessario. Forse ci sono cose di cui non abbiamo davvero bisogno, e possiamo essere felici anche senza. In ogni caso un’azienda come la Ferrari –tanto per fare un esempio– potrebbe continuare a vendere auto di lusso agli sceicchi arabi senza particolari problemi, quindi l’impatto globale sul settore, almeno nel breve termine, potrebbe non essere così traumatico.

Trovare altre obiezioni –e confutarle– è un esercizio lasciato al lettore. Da parte mia, mi limiterò ad osservare ancora che, trovandosi le due soluzioni agli antipodi l’una rispetto all’altra, ad ogni vantaggio del fisco iperbolico corrisponde un irrimediabile difetto della flat tax, la quale quindi andrebbe rigettata come la peggiore delle pestilenze.

Penso che per ora possa bastare, anzi forse sono stato anche troppo prolisso. La cosa importante è non avere paura di osare. Se vi piace quest’idea, alle prossime elezioni votate Bue punto zero. Non troverete il simbolo sulla scheda, ma potrete abbozzare un disegnino e barrare quello.

gattomannaro

/ 13 giugno 2019Noi gatti siamo allergici alla matematica, ma il mio voto è assicurato per simpatia. E poi mi piacerebbe vedere la faccia di uno che ha guadagnato un milione e si ritrova con 50.000 euro da spendere… cifra che peraltro è ancora assai superiore alla disponibilità della maggioranza dei miei conoscenti…

"Mi piace""Mi piace"

Bue punto zero

/ 24 giugno 2019Ovviamente un po’ di matematica ci vuole, se non vogliamo pagare le tasse in maniera approssimativa, un tanto al chilo.

Qui ne abbiamo il minimo indispensabile: una formuletta concisa, semplice ed elegante, che però può condizionare lo sviluppo socioeconomico di un Paese.

La formula, che ho scelto proprio per la sua immediatezza, dà un’interpretazione radicale del concetto di progressività. La si potrebbe complicare per far sì che la pressione fiscale, al crescere del reddito, si attesti su un’arbitraria percentuale (ad esempio il 75%) e non vada oltre. Questo però significherebbe di fatto avere una “flat tax” per i redditi più alti. Quindi preferisco la versione che tende al 100%. Mi piacciono le soluzioni semplici e radicali.

"Mi piace""Mi piace"